- Kanzlei

- Steuern

- Unternehmen und Freiberufler

- Finanzbuchhaltung

- Lohnbuchhaltung

- Jahresabschluss

- betriebliche Steuererklärung

- steuerliche Beratung

- Steuerrechtschutz

- Trennzeichen

- Privatpersonen

- private Steuererklärung

- steuerliche Beratung

- Steuerrechtschutz

- Beratung

- Wirtschaft

- Personal

- News + Service

- News

- Steuernews

- Archive / Recherche

- Trennzeichen

- Service

- Formulare & Verträge

- Hilfsmittel

- Kanzlei-App

- IT-Support

- Merkblätter

- Trennzeichen

- Printmedien

- STEUERN im BLICK

- Jobs

- Kontakt

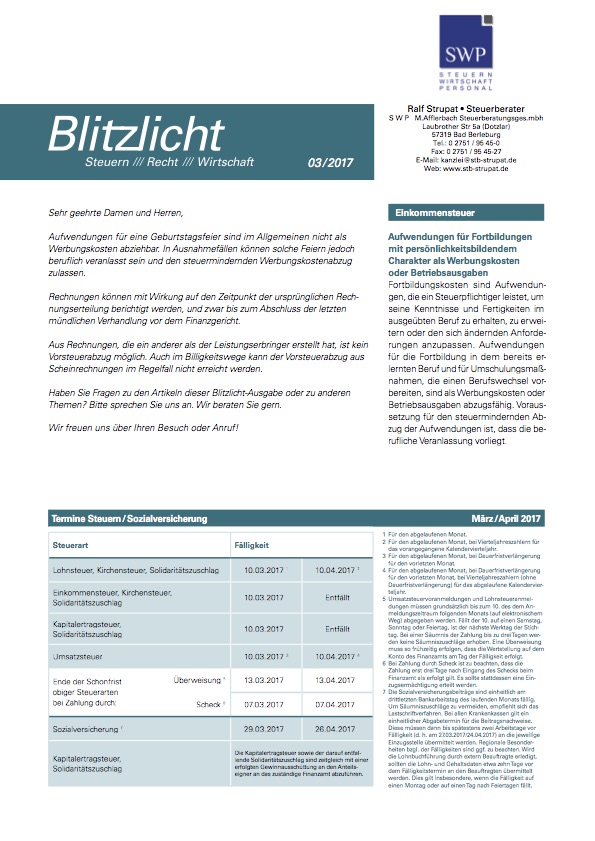

Blitzlicht Steuerinformationen März 2017

Sehr geehrte Mandanten, werte Interessierte!

Aufwendungen für eine Geburtstagsfeier sind im Allgemeinen nicht als Werbungskosten abziehbar.

In Ausnahmefällen können solche Feiern jedoch beru ich veranlasst sein und den steuermindernden Werbungskostenabzug zulassen.

Rechnungen können mit Wirkung auf den Zeitpunkt der ursprünglichen Rechnungserteilung berichtigt werden,

und zwar bis zum Abschluss der letzten mündlichen Verhandlung vor dem Finanzgericht.

Aus Rechnungen, die ein anderer als der Leistungserbringer erstellt hat, ist kein Vorsteuerabzug möglich.

Auch im Billigkeitswege kann der Vorsteuerabzug aus Scheinrechnungen im Regelfall nicht erreicht werden.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

- Fälligkeitstermine Steuern/Sozialversicherung März 2017 und April 2017

- Aufwendungen für Fortbildungen mit persönlichkeitsbildendem Charakter als Werbungskosten oder Betriebsausgaben

- Aufwendungen für Geburtstagsfeier im Allgemeinen nicht als Werbungskosten anzuerkennen

- Maßgebendes Pensionsalter bei der Bewertung von Versorgungszusagen

- Für Vorsteuerzwecke zu beachten: Frist zur Zuordnungsentscheidung von gemischt genutzten Leistungen zum Unternehmen endet am 31. Mai

- Kein Vorsteuerabzug aus Scheinrechnungen im Billigkeitswege

- Umsatzsteuerliche Bemessungsgrundlage für Frühstück im Hotel ist regelmäßig der vom Hotelier gesondert ausgewiesene Betrag

- Rückwirkende Berichtigung von Rechnungen ist möglich

- Eingeschränkter Unfallschutz im Home-Office.

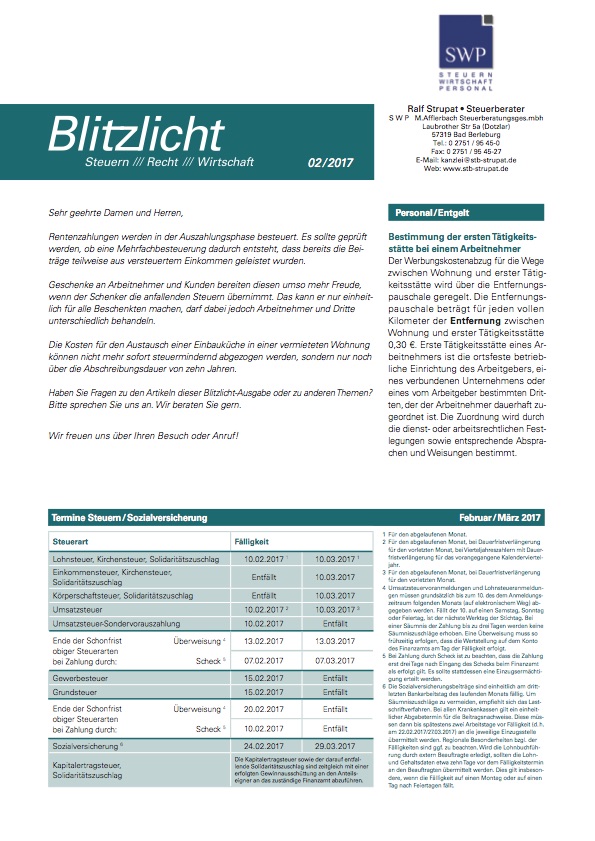

Blitzlicht Steuerinformationen Februar 2017

Sehr geehrte Mandanten, werte Interessierte!

Rentenzahlungen werden in der Auszahlungsphase besteuert. Es sollte geprüft werden, ob eine Mehrfachbesteuerung

dadurch entsteht, dass bereits die Beiträge teilweise aus versteuertem Einkommen geleistet wurden.

Geschenke an Arbeitnehmer und Kunden bereiten diesen umso mehr Freude, wenn der Schenker die anfallenden Steuern übernimmt.

Das kann er nur einheitlich für alle Beschenkten machen, darf dabei jedoch Arbeitnehmer und Dritte unterschiedlich behandeln.

Die Kosten für den Austausch einer Einbauküche in einer vermieteten Wohnung können nicht mehr sofort steuermindernd abgezogen werden,

sondern nur noch über die Abschreibungsdauer von zehn Jahren.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen::

- Fälligkeitstermine Steuern/Sozialversicherung Februar 2017 und März 2017

- Bestimmung der ersten Tätigkeitsstätte bei einem Arbeitnehmer

- Unwirksame Kündigung bei Arbeitnehmerüberwachung mit Keylogger

- Sachgrundlose Befristung für fünf Jahre – per Tarifvertrag wirksam

- Verdeckte Gewinnausschüttung bei nicht kostendeckender Vermietung eines Einfamilienhauses an den Gesellschafter

- Erneuerung einer Einbauküche in vermieteter Wohnung nur über Abschreibung abziehbar

- Kosten des Betriebsstroms der zentralen Heizungsanlage müssen nach der Heizkostenverordnung verteilt werden

- Kein Recht auf „Abwohnen“ der Mietkaution

- Wahlrechte bei Pauschalierung der Steuer auf Sachzuwendungen können getrennt ausgeübt werden

- Doppelte Besteuerung von Altersvorsorgeaufwendungen und Altersbezügen ist verfassungswidrig

- Berücksichtigung des Selbstbehalts bei einer privaten Krankenversicherung nur als außergewöhnliche Belastung möglich

- Wertersatzpflicht des Käufers beim Widerruf im Fernabsatzverkehr

- Bundesgerichtshof stärkt Beweislage des Käufers für Mängel in den ersten sechs Monaten

Blitzlicht Steuerinformationen Januar 2017

Sehr geehrte Mandanten, werte Interessierte!

Die Übergangsfrist für elektronische Registrierkassen und Taxameter ist zum 1. Januar 2017 ausgelaufen. Nur noch revisionssichere Registrierkassen oder eine ordnungsgemäß geführte offene Ladenkasse schützen jetzt vor Hinzuschätzungen des Finanzamts.

Der Austausch von Heizkörpern bei einem angeschafften Gebäude sowie altersübliche Defekte des Gebäudes gehören zu den Aufwendungen, die in die 15 %Grenze für die Ermittlung der anschaffungsnahen Herstellungskosten einzubeziehen sind.

Der Beschluss zur Bestellung eines Verwalters durch eine Wohnungseigentümergemeinschaft muss zwingend den Bestellungszeitraum enthalten. Ansonsten ist er unwirksam.

Bei gemischt genutzten Gebäuden ist die abziehbare Vorsteuer bei Herstellungsund Erhaltungsaufwendungen jeweils nach unterschiedlichen Maßstäben aufzuteilen

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

- Fälligkeitstermine Steuern/Sozialversicherung Januar 2017 und Februar 2017

- Neue Anforderungen an Kassensysteme ab 1. Januar 2017

- Einem Dozenten zur Verfügung stehender Laborraum ist kein Arbeitsplatz

- Vermeidung privater Veräußerungsgeschäfte durch Wohnungsüberlassung an Kinder nur, solange Kinderfreibetrag gewährt wird

- Häusliche Pflege ist auch bei Betreuung durch nicht besonders ausgebildetes Personal als außergewöhnliche Belastung abzugsfähig

- Defekte Telefonleitung berechtigt zur Mietminderung

- Wahl eines WEG-Verwalters ohne Festlegung des Bestellzeitraums ist unwirksam

- Anschaffungsnahe Herstellungskosten liegen auch bei Austausch von Heizkörpern vor

- Unterschiedliche Vorsteueraufteilung bei gemischt genutzten Gebäuden hinsichtlich Herstellungs und Erhaltungsaufwand

- Umsatzsteuerfreie Unterrichtsleistungen

- EuGH verneint die Störerhaftung von WLAN-Anbietern

- Urheberrechtsverletzung durch Setzen eines Hyperlinks

Blitzlicht Steuerinformationen September 2015

Sehr geehrte Mandanten, werte Interessierte!

Unternehmer, die Wirtschaftsgüter ihrem Betriebsvermögen zuordnen, müssen einen Veräußerungsgewinn auch dann voll versteuern, wenn ein Teil der Abschreibungen nicht als Betriebsausgaben abgezogen werden konnte.

Die Pauschalierung der Lohnsteuer ist z. B. möglich für Teilzeitbeschäftigte und geringfügig Beschäftigte. Für Alleingesellschafter-Geschäftsführer soll dies nach Ansicht eines Finanzgerichts nicht möglich sein. Betroffene sollten dies prüfen und entsprechend agieren. Es bleibt abzuwarten, ob sich auch der Bundes- nanzhof mit der Frage beschäftigen wird.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gern.

In dieser Ausgabe erhalten Sie Informationen zum Thema:

- Fälligkeitstermine Steuern/Sozialversicherung September und Oktober 2015

- Abzugsfähigkeit von Schuldzinsen nur bei Verwendung des Darlehens für die Einkünfteerzielung

- Bei Eigenbedarfskündigung ist nur weit überhöhter Wohnbedarf rechtsmissbräuchlich

- Autorenlesung kann theaterähnlich sein und damit dem ermäßigten Umsatzsteuersatz von 7 % unterliegen

- Kein Vorsteuerabzug aus bei Umtausch erstellter Rechnung

- Behandlung veruntreuter Fremdgelder

- Abgrenzung zwischen gewerblichen Einkünften und Einkünften aus selbständiger Arbeit im EDV-Bereich

- Veräußerungsgewinne von Betriebsvermögen sind auch bei nicht abzugsfähiger AfA zu versteuern

- Anteil an der Komplementär-GmbH als Sonderbetriebsvermögen II

- Auswirkung von Verrechnungskonten zwischen zwei Betrieben eines Unternehmers auf die Höhe des Betriebsvermögens bei der Inanspruchnahme des Investitionsabzugsbetrags für einen der Betriebe

- Keine Entgeltfortzahlung während bloßer Erholungskur ohne medizinische Notwendigkeit

- Keine Lohnsteuerpauschalierung bei geringfügiger Beschäftigung eines Alleingesellschafters einer GmbH

- Anspruch auf den Pflegepauschbetrag nur bei förmlichem Nachweis der Hilflosigkeit

Blitzlicht Steuerinformationen August 2015

Sehr geehrte Mandanten, werte interessierte!

Ab dem 1. Oktober 2015 können Arbeitnehmer den Antrag auf Bildung eines Freibetrags (Lohnsteuer-Ermäßigungsverfahren) für einen Zeitraum von längstens zwei Kalenderjahren mit Wirkung ab dem 1. Januar 2016 bei ihrem Wohnsitz nanzamt stellen.

Für einen Verlustvortrag gilt in den Fällen, in denen ein Steuerzahler nicht zur Abgabe von Steuererklärungen verp ichtet ist (sog. Antragsveranlagung), in Summe eine Verjährungsfrist von sieben Jahren. Festgestellte Verlust- vorträge können dann mit späteren positiven Einkünften steuermindernd verrechnet werden.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gern.

In dieser Ausgabe erhalten Sie Informationen zum Thema:

- Fälligkeitstermine Steuern/Sozialversicherung August und September 2015

- Ärzte dürfen für Honorarrückforderungen der Krankenkassen Rückstellungen bilden

- Aufzeichnungs- und Aufbewahrungspflichten im Taxigewerbe

- Kein gutgläubiger Vorsteuerabzug, wenn Unternehmer seine Einbeziehung in einen Subventionsbetrug grob fahrlässig nicht erkennt

- Definition des Schuldners der Einfuhrumsatzsteuer

- Zweijährige Gültigkeit von Freibeträgen im Lohnsteuer-Ermäßigungsverfahren

- Sachgrundlose Befristung von Arbeitsverhältnissen mit älteren Arbeitnehmern zulässig

- Abzugsfähigkeit von Aufwendungen für die Erneuerung einer Einbauküche in einer vermieteten Wohnung

- Fristlose Wohnraumkündigung bei Verweigerung von Instandsetzungsarbeiten

- Differenzkindergeld bei nicht gestelltem Antrag auf Leistungsgewährung im Wohnmitgliedstaat

- Kindergeldanspruch wegen Beschäftigungslosigkeit eines selbstständig tätigen Kindes

- Feststellung eines Verlustvortrags ohne Zugrundelegung eines Einkommensteuerbescheids bei unterlassener Veranlagung möglich