Sehr geehrte Mandanten, werte Interessierte!

für freie Wohnungen oder Unterkünfte sowie für die freie Verpflegung von Mitarbeitern gibt es ab 1. Januar 2019 neue Sachbezugswerte.

Der Betriebsausgabenabzug eines Gewinnermittlers für Fahrten zwischenWohnung und Betriebsstätte

mit einem zur privaten Nutzung überlassenen betrieblichen Kfz ist mitunter nur beschränkt möglich.

Die zugrunde liegende Berechnungsformel gilt unabhängig von der Anzahl der getätigten Fahrten.

Entsendet ein Arbeitgeber einen Arbeitnehmer ins Ausland, ist grundsätzlich die gesamte Reisezeit zu vergüten.

Das Finanzgericht Düsseldorf hat entschieden, dass der sog. Reisevorleistungseinkauf eines Reiseveranstalters nicht der gewerbesteuerlichen Hinzurechnung unterliege.

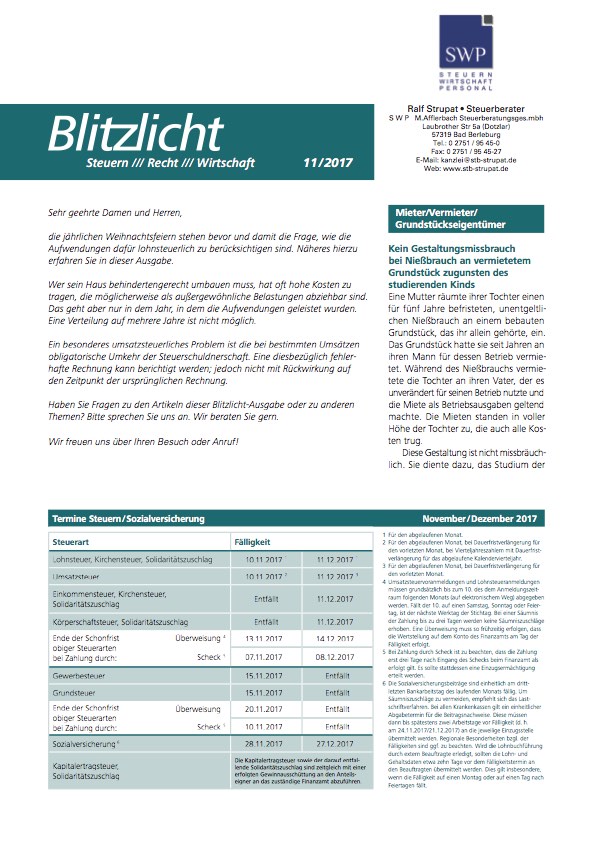

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

- Fälligkeitstermine Steuern/Sozialversicherung Januar 2019 und Februar 2019

- Abzug von Refinanzierungszinsen für Gesellschafterdarlehn nach einem Forderungsverzicht gegen Besserungsschein

- Bonuszahlungen einer gesetzlichen Krankenkasse für allgemein gesundheitsfördernde Aktivitäten

- Dauerfristverlängerung für Umsatzsteuer 2019 beantragen

- Gewinnkorrekturen bei privater Nutzung eines betrieblichen Kraftfahrzeugs

- Reisevorleistungseinkauf eines Reiseveranstalters unterliegt nicht der Hinzurechnung bei der Gewerbesteuer

- Beitragszuschuss für nicht krankenversicherungspflichtige

und für in der privaten Krankenversicherung versicherte Beschäftigte im Jahr 2019 - Vergütung von Reisezeiten bei Entsendung ins Ausland

- Freie Unterkunft oder freie Wohnung als Sachbezug ab 1. Januar 2019

- Freie Verpflegung als Sachbezug ab 1. Januar 2019